详情

2026年中国PERC电池行业财产链、产量及成长趋向阐

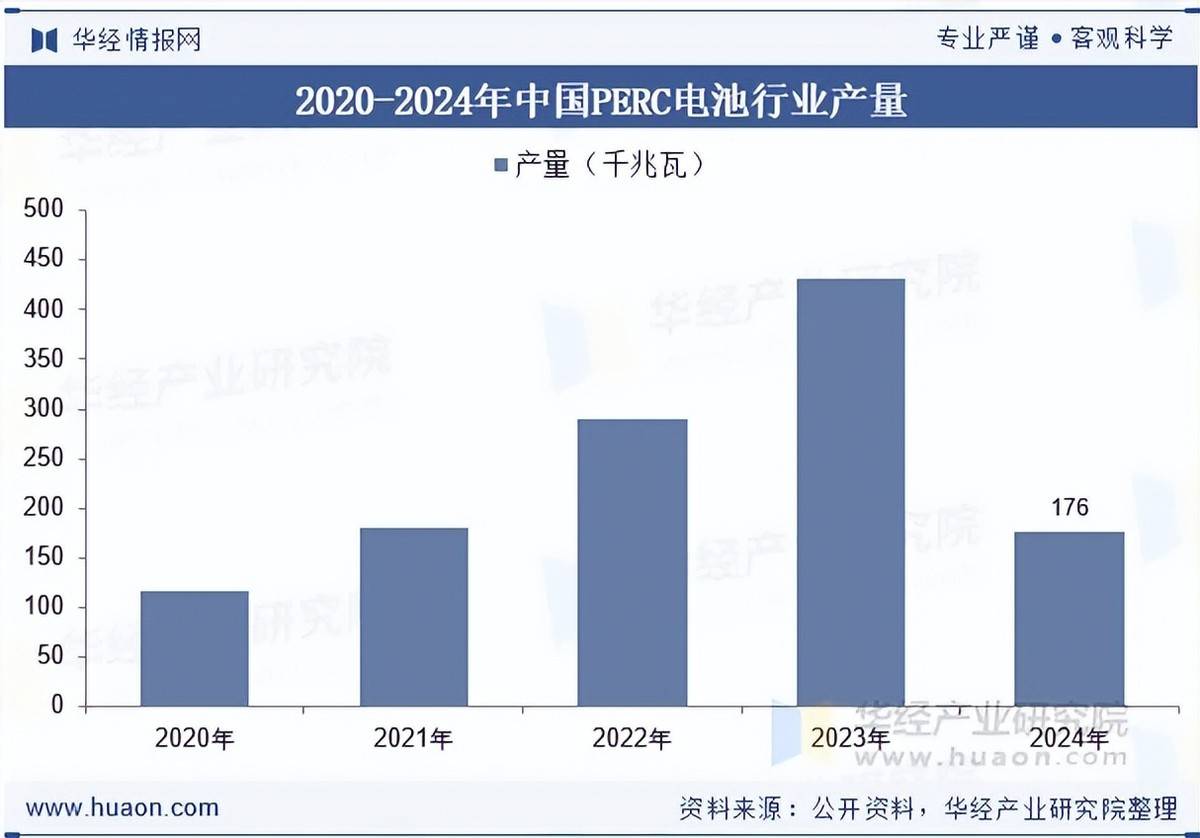

PERC电池行业产能呈现“规模扩张+布局优化”的双沉特征,头部集中度持续提拔。2025年全国PERC电池表面产能估计冲破450GW,较2023年增加50%,前十家龙头企业合计占比超75%,30GW级规模出产已实现全线从动化。云南、等地凭仗0。25元/度的优惠电价,新建产能占行业总扩产量的43%,西南地域2030年产能占比将达全国30%。同时,行业进入布局性调整期,掉队产能加快裁减,先辈产能占比2027年冲破40%,兼容TOPCon手艺的柔性产线%。受N型手艺替代影响,2026年后PERC产能操纵率将逐渐分化,头部企业通过智能安排系统将产能波动率节制正在±3%以内,维持85%摆布的高效运转。

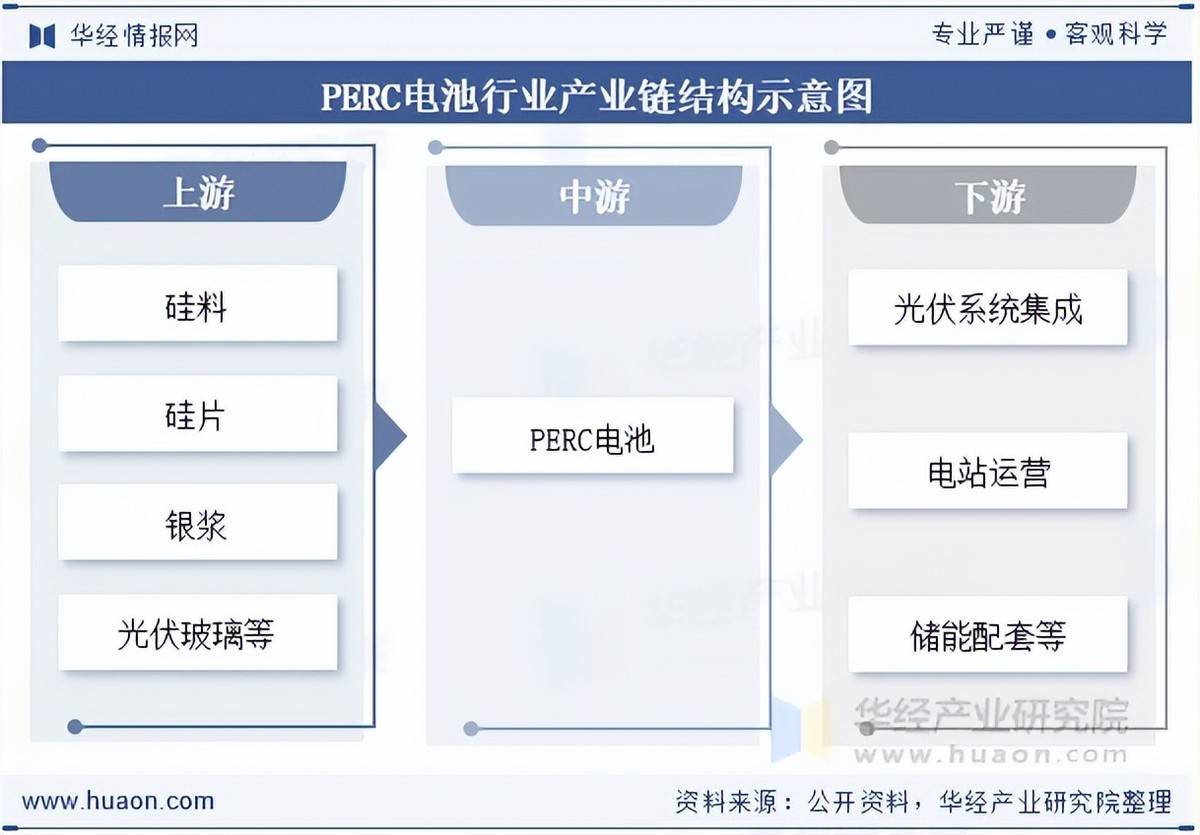

PERC电池财产链层级清晰且协同慎密。上逛以硅料、硅片及银浆等辅材为从,国产化企业保障原材料不变供应;中逛聚焦电池片制制取组件封拆,头部企业从导产能且鞭策手艺优化;下逛对接各类光伏电坐取储能场景,分布式光伏等需求拉动行业增加。全体呈现国产化率高、集中度提拔态势,同时逐渐向取N型手艺协同、绿色化出产的标的目的演进。

本文节选自华经财产研究院发布的《2025年中国PERC电池行业现状阐发及前景瞻望,产能款式表示为头部集中取布局调整并行「图」》,如需获取全文内容,可进入华经谍报网搜刮查看。虽较2023年仍有必然规模延续,但已呈现布局性调整特征。市场占比从2023年的85%大幅回落至2024岁尾的5%以下,但凭仗成熟工艺取成本劣势,其产量仍支持着光伏市场的根本需求,同时部门产能正逐渐升级为Topcon手艺,实现平稳过渡。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁EVO视讯官方网站机械制造有限公司所有